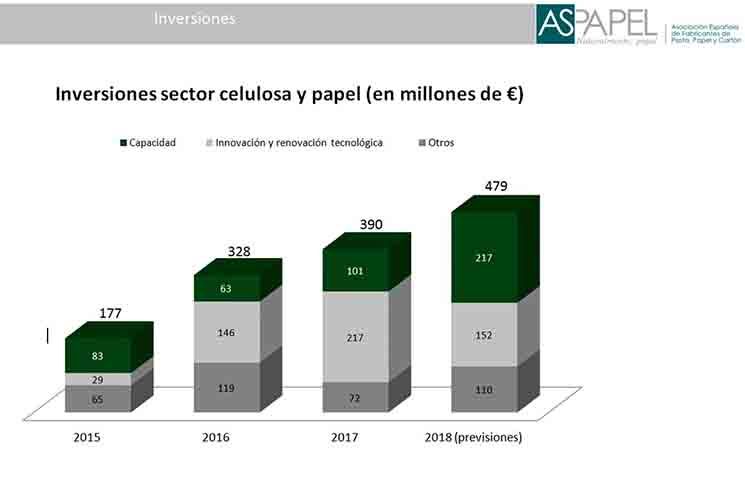

La industria papelera invierte 1.400 millones EUR en innovación y renovación tecnológica e incremento de capacidad en 2015-2018

Los 479 millones de euros de inversión previstos para 2018 suponen más del 10% de la facturación (como referencia, el último dato disponible sitúa la media de inversión industrial en el 4% de la facturación de la industria española INE 2015).

Con un incremento del 3,8% sobre el año anterior, la facturación del sector en 2017 ascendió a 4.401 millones de euros.

Se trata de inversiones dirigidas fundamentalmente a incrementos de capacidad y a innovación y renovación tecnológica, para lograr un mejor posicionamiento en un nuevo escenario, con nuevos hábitos de consumo, definidos fundamentalmente por la creciente demanda de bioproductos y la economía digital, que ha transformado el consumo, creando nuevas oportunidades para el sector papelero, añadió el presidente de ASPAPEL (Asociación Española de Fabricantes de Pasta, Papel y Cartón).

La creciente demanda de bioproductos supone para el sector papelero una clara oportunidad. La economía circular y la bioeconomía son los nuevos paradigmas que orientan las decisiones del consumidor y pocos productos como el papel pueden cumplir satisfactoriamente con los requisitos que ambos plantean. Los productos papeleros son bioproductos integrados en el ciclo natural, que proceden de la naturaleza y son renovables y biodegradables. Son además productos reciclables que se reciclan masivamente, convirtiendo los residuos en nuevos recursos.

Y en cuanto a la trasformación de los hábitos de consumo que supone la economía digital, el sector recibe una de cal y una de arena. Por una parte, el auge de la prensa digital ha hecho mella en la difusión de la prensa en papel, que parece que no acaba de encontrar su sitio en este nuevo panorama. Esto incide naturalmente en el consumo de papel prensa. Otros papeles gráficos están teniendo mejor comportamiento. El libro en papel, por ejemplo, sigue creciendo y convive bien con el digital, que es minoritario con alrededor del 30% en títulos editados y el 5% de la facturación total. Por otra parte, el comercio digital es una clara oportunidad para los envases y embalajes de papel, que son renovables, reciclables y biodegradables.

PRODUCCIÓN DE PAPEL: CRECIMIENTO ASIMÉTRICO

En el marco de la recuperación iniciada por el sector en 2015, el pasado ejercicio 2017 se presenta como un año de transición, con una producción de papel que en volumen global es similar a la del año anterior, aunque con muy distinto comportamiento para los diferentes tipos de papeles, algunos con crecimientos cercanos o superiores a los dos dígitos. Las 68 fábricas papeleras españolas produjeron 6.217.800 toneladas de papel, cifra similar a la del año anterior.

Desciende la producción de papel prensa y papeles gráficos (-10,7%) por la parada de una gran fábrica de papel prensa para ser reconvertida a la fabricación de papeles de embalaje.

Por el contrario, los papeles para embalajes y los papeles especiales crecen. La producción de cartón estucado se incrementó el 12,2% y los papeles para cartón ondulado, si bien experimentaron un crecimiento más modesto (2,9%), marcan máximo histórico rozando los tres millones de toneladas.

Los papeles para embalajes suponen ya el 61% de la producción. Tienen una demanda fuertemente creciente y una gran proyección de futuro, como consecuencia del auge del comercio electrónico y de que el papel por sus características ambientales (natural, renovable, reciclable, biodegradable) está sustituyendo a otros materiales de embalaje.

La producción de papeles especiales se incrementó el 9,7%, con lo que lleva cuatro ejercicios consecutivos creciendo en torno o por encima de los dos dígitos. Estos papeles de alto valor añadido, para aplicaciones muy específicas (papeles decorativos, papeles de seguridad, papel autoadhesivo, papel metalizado ) representan ya el 8% de la producción española de papel.

PRODUCCIÓN DE CELULOSA

Las 10 plantas fabricantes de celulosa en España produjeron 1.699.500 toneladas en 2017, un 1,4% más que en el ejercicio anterior. España es el sexto productor de celulosa de la UE, después de Suecia, Finlandia, Portugal, Alemania y Francia.

La producción de celulosa para su autoconsumo en la misma fábrica (celulosa integrada) descendió el 1,0%, mientras la celulosa producida para su venta a otras empresas papeleras (celulosa de mercado) creció el 2,9%.

CONSUMO DE PAPEL: NUEVAS PAUTAS DE CONSUMO

El consumo de papel crece en 2017 el 2,4%, algo más de medio punto por debajo del crecimiento del PIB (3,1%). Se recupera sin embargo el pulso de la recuperación iniciada en 2014 y que el pasado año se había ralentizado considerablemente.

Pese a consolidar una tendencia de crecimiento, las 6.802.900 toneladas de papel consumidas en nuestro país en 2017 están todavía lejos de los niveles anteriores a la crisis y el crecimiento del consumo sigue siendo también muy asimétrico.

Los papeles especiales y los papeles para embalajes incrementan su consumo muy por encima del PIB, duplicándolo incluso. Sin embargo los papeles gráficos registran crecimientos negativos.

En el ámbito de los papeles para embalajes, el mayor crecimiento corresponde al cartón estucado (8,6%), seguido de los papeles para cartón ondulado (5,2%), en el caso del cartón estucado muy por encima de los niveles precrisis en volumen de toneladas consumidas. El consumo de papeles especiales crece el 8%.

Por su parte, los papeles gráficos (papel prensa y papel de impresión y escritura) registran un descenso en su consumo del 5,4%.

España es el quinto consumidor de papel de la UE, tras Alemania, Italia, Francia y Reino Unido. El consumo per cápita fue de 146 kilos, frente a los 143 kilos del año anterior.

COMERCIO EXTERIOR: INDUSTRIA FUERTEMENTE EXPORTADORA

La papelera es una industria fuertemente exportadora. El 57% de la celulosa y el 43% del papel que se fabrica en España se destinan al comercio exterior, que representa el 56% de la facturación.

Las exportaciones proporcionaron refugio al sector durante la crisis ante la fuerte caída del mercado interior. Con la reactivación de la economía, el sector priorizó la atención del consumo doméstico, sin descuidar tampoco sus mercados exteriores.

Con un descenso del 5,3%, en 2017 se exportaron 2.681.400 toneladas de papel, cifra inferior a los más de tres millones de toneladas de papel vendidas en mercados exteriores durante lo peor de la crisis.

Los principales mercados de exportación de papel fueron otros países de la UE (59%), especialmente Portugal y Francia. Y es reseñable la creciente importancia de las exportaciones a África (17%) y Asia (14%), que conjuntamente suponen ya casi un tercio del total, el doble que en 2007.

Las importaciones de papel se mantuvieron en niveles similares al ejercicio anterior y crecieron un 0,3% hasta 3.266.600 toneladas, superando a las exportaciones.

En cuanto a la celulosa, las exportaciones (962.000 toneladas) crecieron el 3,6% frente a un descenso del 2,3% en las importaciones (1.139.400 toneladas). Se dirigieron en un 84% a otros países de la UE (Alemania, Países Bajos, Italia, Polonia y Francia, fundamentalmente).

La tasa de cobertura (exportación/importación), que tradicionalmente superaba el 100% en la celulosa, sigue por debajo por tercer año consecutivo (84,4%), si bien con tendencia continuada al alza. La tasa de exportaciones de celulosa remonta hasta 56,6% y la participación en el mercado interior se sitúa en el 39,3%.

LA BIOINDUSTRIA CIRCULAR DEL PAPEL, SECTOR ESTRATÉGICO EN ESPAÑA

El sector papelero, como bioindustria circular, se sitúa entre los sectores estratégicos especialmente relevantes en la reindustrialización del país. El Marco Estratégico de la España Industrial 2030, que desarrollado en Agendas Sectoriales impulsará alrededor de una decena de sectores industriales estratégicos, entre los que se encuentra la industria de la celulosa y el papel. El papelero y el de la automoción han sido los primeros en elaborar sus Agendas Sectoriales, a las que en los próximos meses seguirán las de otros sectores hasta alrededor de una decena

EL 98% DE LA MADERA Y EL 70% DEL PAPEL PARA RECICLAR QUE UTILIZA COMO MATERIA PRIMA LA INDUSTRIA PAPELERA ESPAÑOLA SON DE PROCEDENCIA LOCAL

La bioindustria circular del papel se basa en un material renovable y reciclable: la fibra de celulosa procedente de madera de especies de crecimiento rápido (fundamentalmente eucalipto y pino) que se cultiva en plantaciones locales.

Madera para papel

Para la producción de 1,7 millones de toneladas de celulosa, en 2017 se utilizaron 5.539.100 m3 de madera. El consumo total de madera para papel se incrementó el 5,7%, con un crecimiento similar en la madera de eucalipto (5,9%) y la madera de pino (5,2%).

El consumo de madera nacional creció el 5,8% y el uso de madera importada se incrementó el 4,9%, si bien supuso apenas un 2% del consumo total de madera del sector.

Las plantaciones locales de pinos y eucaliptos de las que procede la madera del sector son motor de desarrollo rural y factor de dinamización del crecimiento sostenible del sector forestal. Se trata además en un alto y creciente porcentaje de madera con certificación de gestión forestal sostenible: la madera certificada consumida por el sector asciende al 63% (siete puntos más que en 2016), y en el caso del eucalipto supone el 75%.

Papel para reciclar

La recogida global de papel y cartón para reciclar (incluida la recogida selectiva municipal a través del contenedor azul, puerta a puerta y puntos limpios, más la recogida de operadores privados en grandes superficies de distribución, imprentas, industrias ) se situó en 4.560.100 toneladas.

Esto significa que se recogieron para su reciclaje 7 de cada 10 kilos de papel consumido. El ejercicio 2017 debe considerarse en el ámbito de la recogida y reciclaje de papel un año de transición, que se desarrolla en un nuevo escenario.

Este nuevo escenario en la recogida y reciclaje de papel y cartón viene marcado por dos factores:

- la nueva política de residuos china, con la mejora de sus sistemas de recogida y con mayores exigencias de calidad en sus importaciones de papel para reciclar

- el incremento en el consumo de embalajes de papel y cartón, debido al crecimiento de la economía y al auge del comercio electrónico.

La calidad del material recogido, el nuevo reto de la economía circular

Ante estos cambios, el nuevo reto de la economía circular es la calidad del material recogido. Los sistemas de recogida han de estar adaptándose de forma continua a los distintos flujos de residuos, para recuperar para su reciclaje la mayor cantidad posible y hacerlo además con los requisitos de calidad necesarios para su efectivo reciclaje. Un reto que la fortaleza e idoneidad de nuestro sistema y el compromiso y colaboración de todos los agentes implicados nos permitirán sin duda afrontar con éxito.

Como ya venía haciendo, también en este nuevo escenario, la industria papelera española, gracias a su gran capacidad recicladora, garantiza el reciclaje en España de todo el papel y cartón recogido selectivamente, que cumpla con los estándares europeos de calidad, es decir, con la norma UNE-EN 643.

Las fábricas papeleras españolas reciclaron 5.020.000 toneladas en 2017. En la UE, región líder del mundo en reciclaje de papel y cartón, somos los subcampeones, casi empatados con Francia y superados solo por Alemania en volumen de papel reciclado.

Para impulsar el modelo de economía circular en Europa, es esencial que el material recogido presente unos niveles de calidad adecuados, disminuyendo los impropios (materia orgánica, plásticos, metales, vidrio ) que a veces acompañan al papel y cartón para reciclar.

Así, los ayuntamientos deben disponer de contenedores adecuados, debidamente cerrados con bocas o aperturas pequeñas para evitar el depósito de otros residuos que no sean papel y cartón y llevar un control y seguimiento del nivel de impropios. Otra medida esencial es recuperar y reforzar los servicios de recogida puerta a puerta del cartón comercial y recogidas complementarias en colegios y oficinas municipales, que en algunos casos habían sido abandonados por la crisis. De hecho, los ayuntamientos están adoptando ya medidas de este tipo.